กระทรวงการคลัง สำนักงานบริหารภาษีแห่งรัฐ และกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ ได้ออก “ประกาศของกระทรวงการคลัง สำนักงานบริหารภาษีแห่งรัฐ และกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ เกี่ยวกับนโยบายการยกเว้นภาษีซื้อรถยนต์สำหรับยานพาหนะใช้งานพิเศษที่ไม่ใช่เพื่อการขนส่งที่มีการติดตั้งถาวร” (ฉบับที่ 35 ปี 2020) และ “ประกาศของสำนักงานบริหารภาษีแห่งรัฐและกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ เกี่ยวกับการบริหารจัดการการยกเว้นภาษีซื้อรถยนต์สำหรับยานพาหนะใช้งานพิเศษที่ไม่ใช่เพื่อการขนส่งที่มีการติดตั้งถาวร” (ฉบับที่ 20 ปี 2020) เพื่อปรับปรุงกลไกการบริหารจัดการนโยบายพิเศษด้านภาษีซื้อรถยนต์ให้ดียิ่งขึ้น

นโยบายอำนวยความสะดวกและสิทธิพิเศษสำหรับลูกค้าที่ซื้อรถสุขภัณฑ์พลังงานใหม่:

01 การประมวลผลที่ง่ายขึ้น

กระบวนการยกเว้นภาษีได้เปลี่ยนแปลงจากเดิมที่หน่วยงานสรรพากรตรวจสอบ มาเป็นการมอบหมายให้สถาบันวิชาชีพตรวจสอบแทน แทนที่จะใช้ “แคตตาล็อกการยกเว้นภาษี” ในการเปรียบเทียบ ปัจจุบันสิทธิประโยชน์ทางภาษีจะได้รับโดยอัตโนมัติตาม “แคตตาล็อกยานพาหนะใช้งานพิเศษที่ไม่ใช่เพื่อการขนส่งที่มีการติดตั้งถาวรซึ่งได้รับการยกเว้นภาษีซื้อยานพาหนะ” (ต่อไปนี้เรียกว่า “แคตตาล็อก”)

“แคตตาล็อก” ประกอบด้วย “รายชื่อยานพาหนะที่ได้รับการยกเว้นภาษีซื้อยานพาหนะสำหรับการใช้งานพิเศษที่ไม่ใช่การขนส่ง” (ต่อไปนี้จะเรียกว่า “รายชื่อ”) สำหรับยานพาหนะเฉพาะทางที่ระบุไว้ใน “รายชื่อ” ผู้สมัครไม่จำเป็นต้องยื่นขอขึ้นทะเบียนใน “แคตตาล็อก” แยกต่างหากอีกต่อไป แต่สามารถระบุสถานะการยกเว้นภาษีได้โดยตรงเมื่ออัปโหลดข้อมูลอิเล็กทรอนิกส์ของยานพาหนะ

หมายเหตุ: ชื่อรถใน “รายการ” สามารถขยายให้รวมถึงชื่อที่เกี่ยวข้องกับรถยนต์พลังงานใหม่ได้ เช่น “รถยนต์ไฟฟ้าล้วนอเนกประสงค์ลดฝุ่นละออง” คอลัมน์แรก (壹) ในตารางด้านล่างแสดงถึงรุ่นรถยนต์พลังงานใหม่ที่เกี่ยวข้องกับการผลิตรถยนต์

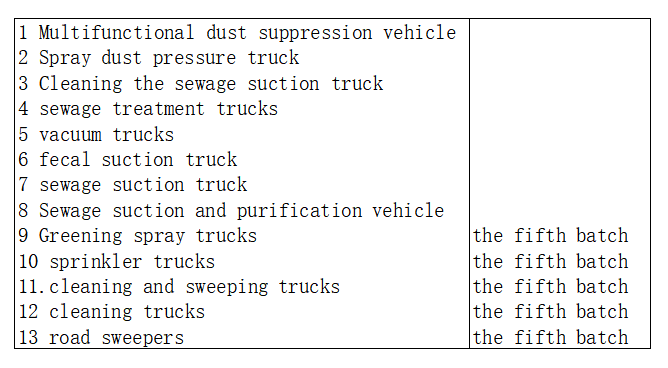

ยานพาหนะใช้งานพิเศษที่ไม่ใช่เพื่อการขนส่งที่มีการติดตั้งถาวรซึ่งไม่ได้ระบุไว้ใน “รายการ” เช่น รถทำความสะอาดและรถพ่นน้ำ จะต้องยื่นรายงานภาษีซื้อผ่านช่องทางการยกเว้นภาษีซื้อสำหรับยานพาหนะใช้งานพิเศษในระบบของกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ

02 การลดต้นทุนในการซื้อรถยนต์

“รายชื่อ” ประกอบด้วยยานพาหนะเฉพาะทางต่างๆ ที่ผลิตโดยอุตสาหกรรมยานยนต์ เช่น ยานพาหนะควบคุมฝุ่นละอองอเนกประสงค์ ยานพาหนะควบคุมฝุ่นละอองแบบพ่น ยานพาหนะทำความสะอาดและดูด ยานพาหนะบำบัดน้ำเสีย ยานพาหนะดูดฝุ่น ยานพาหนะดูดขยะ ยานพาหนะดูดอุจจาระ ยานพาหนะบำบัดของเสีย รถบรรทุกพ่นน้ำ ยานพาหนะล้างและกวาด ยานพาหนะทำความสะอาด รถกวาดถนน และยานพาหนะพ่นสารเคมีสีเขียว ตามระเบียบแล้ว สำหรับยานพาหนะเฉพาะทางที่ระบุไว้ใน “รายชื่อ” หลังจากที่ประกาศแล้ว ผู้สมัครไม่จำเป็นต้องยื่นขอขึ้นทะเบียนใน “แคตตาล็อก” ซ้ำอีก แต่สามารถระบุสถานะการยกเว้นภาษีได้โดยตรงเมื่ออัปโหลดข้อมูลอิเล็กทรอนิกส์ของยานพาหนะ

ผู้เสียภาษีสามารถยื่นขอรับการยกเว้นภาษีจากหน่วยงานภาษีที่เกี่ยวข้องได้ โดยอ้างอิงจากข้อมูลอิเล็กทรอนิกส์ของยานพาหนะ ซึ่งรวมถึงตัวบ่งชี้การยกเว้นภาษี และเอกสารที่เกี่ยวข้อง

การคำนวณภาษีซื้อรถยนต์ต้องชำระโดยใช้สูตร: (ราคาในใบกำกับภาษีเมื่อจดทะเบียน) ราคา ÷ 1.13 × 10% หลังจากได้รับการยกเว้นภาษีแล้ว ลูกค้าสามารถลดต้นทุนในการซื้อรถยนต์และบรรเทาภาระให้กับผู้ประกอบการตามนโยบายที่เกี่ยวข้องได้

วิธีการขอรับการยกเว้นภาษีสำหรับยานพาหนะเฉพาะทางที่ขายไปแล้วก่อนการประกาศใน “แคตตาล็อก” ผู้สมัครสามารถระบุสถานะการยกเว้นภาษีในข้อมูลอิเล็กทรอนิกส์ของยานพาหนะที่ขายไปแล้วหลังจากที่รุ่นของยานพาหนะนั้นได้รับการบรรจุใน “แคตตาล็อก” แล้ว จากนั้นจึงอัปโหลดข้อมูลอีกครั้ง ผู้เสียภาษีสามารถยื่นขอรับการยกเว้นภาษีจากหน่วยงานภาษีที่เกี่ยวข้องโดยอ้างอิงจากตัวบ่งชี้การยกเว้นภาษีและเอกสารอื่นๆ ที่จำเป็นสำหรับการยื่นภาษีซื้อยานพาหนะ

ผู้เสียภาษีควรทำอย่างไรหากรถยนต์เฉพาะทางได้ชำระภาษีซื้อรถไปแล้ว และต่อมาถูกรวมอยู่ใน “แคตตาล็อก”? ผู้สมัครสามารถระบุสถานะการยกเว้นภาษีในข้อมูลอิเล็กทรอนิกส์ของรถยนต์ที่ขายไปแล้วหลังจากที่รุ่นรถถูกรวมอยู่ใน “แคตตาล็อก” จากนั้นจึงอัปโหลดข้อมูลใหม่ ผู้เสียภาษีสามารถยื่นขอคืนภาษีจากหน่วยงานสรรพากรที่เกี่ยวข้องโดยอ้างอิงจากตัวบ่งชี้การยกเว้นภาษีและเอกสารอื่นๆ ที่จำเป็นสำหรับการยื่นภาษีซื้อรถ และหน่วยงานสรรพากรจะคืนภาษีที่ชำระไปแล้วให้แก่ผู้เสียภาษีตามกฎหมาย

บริษัท เฉิงตู อี้เหว่ย นิว เอนเนอร์จี ออโต้ ออโตโมบิล จำกัด เป็นบริษัทเทคโนโลยีขั้นสูงที่มุ่งเน้นด้าน...การพัฒนาระบบแชสซีไฟฟ้า,หน่วยควบคุมยานพาหนะ,มอเตอร์ไฟฟ้าตัวควบคุมมอเตอร์ ชุดแบตเตอรี่ และเทคโนโลยีสารสนเทศเครือข่ายอัจฉริยะของรถยนต์ไฟฟ้า

ติดต่อเรา:

yanjing@1vtruck.com+(86)13921093681

duanqianyun@1vtruck.com+(86)13060058315

liyan@1vtruck.com+(86)18200390258

วันที่เผยแพร่: 29 กุมภาพันธ์ 2024